第9章 公的支援制度を暮らしの中でどう組み合わせるか

一つの制度だけでなく、困りごとに応じて支援をつなげる

こんにちは。

77歳のアッケです。

ここまで、高額介護サービス費、住宅改修費、福祉用具購入費、配食・見守りサービス、医療費控除、交通費助成、地域包括支援センターなど、さまざまな制度を紹介してきました。

制度を一つずつ読むと、

「なるほど、こういう支援があるのか」

と思います。

しかし、自分の暮らしに当てはめようとすると、

「結局、私はどれを使えばよいのだろう」

「何から始めればよいのだろう」

と迷ってしまうのではないでしょうか。

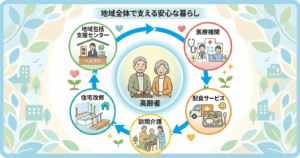

高齢者の困りごとは、ひとつだけで終わらないことが多いものです。

例えば、足腰が弱くなったことをきっかけに、買い物へ行けなくなる。

食事が簡単なものばかりになる。

人と会う機会が減る。家の中で転びそうになる。

病院へ行く交通費も重くなる。

このように、体の変化が、食事、移動、お金、孤独、安全へとつながっていきます。

だからこそ、公的支援もひとつだけを使えば解決するとは限りません。

住宅改修で手すりを付ける。

福祉用具を利用する。配食サービスを取り入れる。必要に応じて訪問介護を利用する。地域包括支援センターに全体を整理してもらう。

いくつかの支援を無理なく組み合わせることで、自宅での生活を続けやすくなる場合があります。

最初に考えたいのは「どの制度か」ではない

今、一番困っていることを言葉にする

制度を探す前に、まず考えたいことがあります。

それは、

「今、自分は何に一番困っているのか」

ということです。

例えば、次のように整理してみます。

困りごとが分かれば、必要な制度や相談先も見つけやすくなります。

反対に、制度名だけを覚えても、自分の問題と結び付かなければ利用につながりません。

地域包括支援センターへ相談する時も、

「使える制度を全部教えてください」

と伝えるより、

「膝が悪くなり、スーパーへ行けません。食事も簡単なものばかりになっています」

と具体的に話す方が、必要な支援を提案してもらいやすくなります。

制度の名前も難しいので、全部覚える必要はありません。私たちが伝えるのは、『何に困っているか』だけでも十分なのです。制度を探すことは、専門家に手伝ってもらう!と考えれば良いのです。」

事例① 一人暮らしを続けたい79歳のAさん

買い物、転倒、孤独の不安が重なっていた

Aさんは79歳で、一人暮らしをしています。

年金収入は月約11万円。

持ち家ですが、築年数が古く、玄関や浴室には段差があります。

以前は自分で料理をし、近所のスーパーまで歩いていました。

しかし、膝の痛みが強くなり、外出する回数が減ってきました。

買い物へ行けない日は、パン、カップ麺、缶詰などで食事を済ませています。

浴槽をまたぐ時に転びそうになったこともありました。

一人娘は遠方に住んでいるため、頻繁には来られません。

Aさんには、次のような問題が重なっていました。

Aさん自身は、

「まだ何とかできる」

と考え、誰にも相談していませんでした。

ある日、近所の人から地域包括支援センターを教えてもらい、電話をかけました。

Aさんが最初に行ったこと

地域包括支援センターへ相談する

Aさんは、電話で次のように話しました。

「一人暮らしです。膝が痛く、買い物とお風呂が少し不安になってきました。娘は遠くに住んでいます。今の家で暮らし続ける方法を相談したいです」

職員はAさんの話を聞き、必要に応じて自宅の状況を確認しました。

その結果、要介護認定の申請を検討しながら、すぐに利用を検討できる地域のサービスについて説明を受けました。

ここで大切なのは、Aさんが最初から制度を指定しなかったことです。

「住宅改修を使いたい」

「配食サービスを使いたい」

と決めるのではなく、困っている状況を伝えました。

その結果、複数の問題をまとめて考えてもらえたのです。

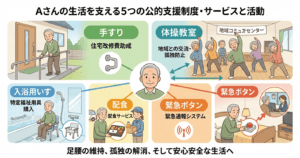

Aさんが組み合わせた支援

1.住宅改修で浴室と玄関へ手すりを付ける

Aさんは要支援・要介護認定を受けた後、ケアマネジャーなどへ相談し、浴室と玄関に手すりを設置しました。

工事費を仮に15万円とし、自己負担割合が1割で、全額が介護保険の住宅改修費の対象と認められた場合、本人負担は1万5,000円が目安になります。

ただし、住宅改修費の支給には事前申請が必要であり、対象工事、申請方法、支払方式は自治体によって確認が必要です。

先に工事を始めてしまうと、給付の対象にならない可能性があります。

2.入浴用いすを購入する

浴室で立ったまま体を洗うのが難しくなっていたため、指定を受けた特定福祉用具販売事業者から、入浴用いすを購入しました。

仮に購入費が2万円で、1割負担の場合、本人負担の目安は2,000円です。

福祉用具購入費は、同一年度内に購入費10万円までが支給対象の上限となります。

ただし、対象商品であること、指定事業者から購入することなどの条件があります。

3.週3回の配食サービスを利用する

Aさんは、毎日ではなく、体調が悪くなりやすい曜日を中心に、週3回の配食を利用することにしました。

配達員が玄関先で食事を手渡すため、短い会話も生まれます。

応答がない場合の連絡方法についても、娘と事業者で確認しました。

配食サービスは自治体によって実施の有無、対象者、料金、回数、安否確認の範囲が異なります。

Aさんの場合は、費用を抑えるため、配食のない日は冷凍食品、卵、豆腐、野菜などで簡単に調理する形にしました。

4.緊急通報・見守りサービスを取り入れる

一人暮らしの不安を減らすため、緊急ボタンや見守りサービスを検討しました。

本人が転倒して動けない時、ボタンを押して家族や受信センターへ知らせられる仕組みです。

自治体によっては貸与・助成制度がありますが、対象条件や費用は地域によって異なります。

5.介護予防の教室へ参加する

Aさんは、地域で行われている体操教室にも参加することになりました。

足腰を少しでも維持することに加え、同じ地域の人と話す機会が生まれました。

Aさんにとっては、運動だけでなく、孤独を防ぐ意味もありました。

Aさんの暮らしはどう変わったのか

すべてを人任せにせず、危険な部分だけ助けてもらう

Aさんは、支援を利用しても、できることは自分で続けています。

体調がよい日は自分で簡単な料理を作り、近所まで散歩します。

配食は毎日ではなく、負担が大きい日だけ利用しています。

手すりや入浴用いすがあることで、浴室での不安が減りました。

見守りサービスがあることで、娘も少し安心できるようになりました。

支援を利用することは、何もかも人任せにすることではありません。

危険な部分や難しくなった部分だけ助けてもらい、自分でできることをできるだけ長く続けるために使うものです。

事例② 医療費と介護費が重なった夫婦

退院後の暮らしまで考える必要があった

Bさん夫婦は、夫が82歳、妻が78歳です。

夫が脳梗塞で入院し、退院後も歩行や着替えに介助が必要になりました。

妻にも腰痛があり、夫を一人で支えることは困難です。

夫婦の主な不安は、次のとおりでした。

2.退院後、自宅で暮らせるか分からない

3.妻だけで介護できない

4.介護ベッドや手すりが必要

5.デイサービスや訪問介護の費用が心配

6.医療費控除の対象が分からない

このような場合、退院日だけを決めても、生活はうまく始まりません。

病院の医療ソーシャルワーカー、地域包括支援センター、ケアマネジャー、医師、看護師、リハビリ職などが連携し、退院後の生活を考える必要があります。

Bさん夫婦が利用・検討した支援

1.高額療養費制度を確認する

入院・手術などで保険診療の自己負担額が高額になった場合、高額療養費制度によって、所得区分に応じた自己負担限度額を超えた分が支給される場合があります。

ただし、食事代、差額ベッド代、保険外診療、日用品などは原則として対象外です。

入院前または入院中に、マイナ保険証による限度額情報の提供や、加入している健康保険への確認を行います。

2.要介護認定を申請する

退院後に介護サービスが必要になると考えられたため、要介護認定を申請しました。

認定後は、ケアマネジャーと相談し、本人の状態や家族の負担を踏まえてケアプランを作ります。

3.介護ベッドをレンタルする

ベッドからの起き上がりが難しいため、介護ベッドの貸与を検討しました。

福祉用具貸与は、用具の種類、本人の要介護度、必要性などによって介護保険の対象となるかが決まります。

自己判断で購入せず、ケアマネジャーや福祉用具専門相談員に確認します。

4.訪問介護とデイサービスを組み合わせる

妻一人に介護が集中しないよう、訪問介護とデイサービスを組み合わせました。

訪問介護では、ケアプランに基づき、身体介護や生活援助などを利用します。

デイサービスでは、食事、入浴、機能訓練などを受けられる場合があります。

夫がデイサービスへ行っている間、妻は自分の通院や休息の時間を取ることができます。

5.高額介護サービス費を確認する

介護保険サービスの自己負担額が、所得区分に応じた月ごとの上限を超えた場合、高額介護サービス費として超過分が支給されることがあります。

ただし、食費、居住費、日常生活費、福祉用具購入費、住宅改修費などは、原則として高額介護サービス費の計算対象に含まれません。

夫婦が同じ世帯で介護サービスを利用している場合は、世帯の自己負担額を合算して判定する場合があります。

具体的な上限額や申請方法は、市区町村の介護保険担当窓口へ確認します。

6.医療費控除の対象額を整理する

Bさん夫婦は、病院、薬局、通院交通費、訪問看護、介護サービスなどの領収書を保管しました。

介護保険サービスの中には、医療費控除の対象になるものと、一定の条件で対象になるもの、対象にならないものがあります。

事業者が発行する領収書に「医療費控除対象額」が記載されることがあるため、その金額を確認します。

高額療養費や生命保険の給付金などで補てんされた金額は、医療費控除の計算時に差し引く必要があります。

妻の負担を減らすことも介護の一部

介護する人が倒れない仕組みを作る

夫のためにサービスを利用するだけではなく、妻が休める時間を確保することも重要です。

妻が無理を続けて倒れてしまえば、夫婦二人とも生活を維持できなくなります。

短期間施設へ泊まるショートステイや、家族会、介護相談などを利用できる場合もあります。

介護する家族が、

「疲れた」

「眠れない」

「一人になりたい」

と口にすることは、決して冷たいことではありません。

長く介護を続けるために必要なサインです。

事例③ 物忘れと金銭管理が心配になったCさん

お金を守る支援も生活防衛になる

Cさんは83歳で、一人暮らしです。

最近、同じ商品を何度も買ったり、電気代の支払いを忘れたりすることが増えました。

自宅には、訪問販売で購入したと思われる高額な商品もありました。

離れて暮らす息子は、

「認知症ではないか」

「詐欺に遭っているのではないか」

と心配しました。

しかし、Cさん本人は、

「私は大丈夫だ」

と言い、病院や介護の話を嫌がりました。

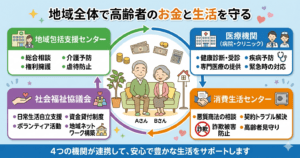

このような場合も、家族だけで解決しようとせず、地域包括支援センターへ相談できます。

Cさんに必要だった支援

1.地域包括支援センターへ家族が相談する

息子は、Cさん本人を無理に連れて行く前に、地域包括支援センターへ電話しました。

最近の変化、買い物の状況、支払い忘れ、高額商品の購入などを伝えました。

センターは、本人の尊厳やプライバシーに配慮しながら、訪問や医療機関への相談方法を検討します。

2.認知症の相談窓口や医療機関につなぐ

物忘れの原因は、認知症だけとは限りません。

薬の影響、脱水、うつ状態、睡眠不足、別の病気などが関係する場合もあります。

本人を最初から「認知症だ」と決めつけず、かかりつけ医や専門の相談窓口へつなぐことが大切です。

3.消費生活センターへ相談する

高額商品の契約や訪問販売に問題がある場合は、消費生活センターへ相談できます。

契約内容や時期によっては、クーリング・オフや取り消しを検討できる場合があります。

緊急性が高い詐欺被害や不審な送金がある場合は、警察への相談も必要です。

4.日常生活自立支援事業などを検討する

判断能力に不安があるものの、契約内容をある程度理解できる方については、社会福祉協議会が実施する日常生活自立支援事業を利用できる場合があります。

福祉サービスの利用手続き、日常的な金銭管理、通帳や証書などの預かりを支援する仕組みです。

利用条件、支援内容、料金は地域によって確認が必要です。

5.成年後見制度を検討する

判断能力が十分でなく、財産管理や重要な契約が難しい場合は、成年後見制度を検討することがあります。

成年後見制度は、本人の権利や財産を守るための制度ですが、家庭裁判所への申立て、後見人の選任、費用、制度利用後の制約などもあります。

「家族が心配だから、すぐ後見制度」という単純な話ではありません。

地域包括支援センター、社会福祉協議会、専門職、自治体の権利擁護窓口などへ相談し、本人の状態に合う方法を検討します。

本人の気持ちを置き去りにしない

安全だけを優先すると信頼を失う場合がある

家族から見れば、危険な契約や支払い忘れをすぐ止めたいと思うでしょう。

しかし、本人に何も説明せず、通帳や財布を取り上げれば、

「家族にお金を盗られた」

と感じることがあります。

本人の判断能力や危険性を確認しながら、できる限り本人の意向を尊重する必要があります。

支援は、本人からすべてを奪うためのものではありません。

本人ができることは続け、難しい部分だけを支えることが基本です。

しかし知らないうちにテレビ通販などで爆買いということもあります。

危ないからと全部取り上げるのではなく、どこまでなら本人に任せられるかを一緒に考えることが大切だと思います。」

制度を組み合わせる時の基本手順

迷ったらこの順番で考える

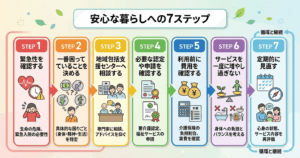

複数の問題がある時は、次の順番で整理すると分かりやすくなります。

STEP1 緊急性を確認する

意識がない、転倒して動けない、強い胸痛があるなど、命に関わる場合は119番です。

暴力、詐欺、侵入など、犯罪や安全上の緊急性がある場合は110番を検討します。

STEP2 一番困っていることを決める

「買い物」「入浴」「通院」「介護費」「孤独」など、今すぐ困っていることを一つ選びます。

STEP3 地域包括支援センターへ相談する

高齢者の暮らしに関する複数の問題を、まとめて相談できます。

STEP4 必要な認定や申請を確認する

要介護認定、障害者控除対象者認定、助成制度の登録など、利用前に必要な手続きを確認します。

STEP5 利用前に費用を確認する

自己負担割合、月額料金、初期費用、利用上限、対象外費用を確認します。

STEP6 サービスを一度に増やし過ぎない

必要性の高いものから始め、本人の生活に合うか確認します。

STEP7 定期的に見直す

体の状態、収入、家族の状況が変われば、必要な支援も変わります。

毎月の負担は「サービス料金だけ」で考えない

利用によって防げる出費や負担もある

配食、見守り、介護サービスなどには自己負担が発生します。

そのため、

「お金がかかるなら使わない」

と思う方もいます。

しかし、サービスを利用しなかった結果、転倒して入院したり、栄養状態が悪化したり、家族が仕事を休まなければならなくなったりする可能性もあります。

例えば、月数千円の配食や見守りによって食生活と安全が保たれるなら、単純に「支出が増えた」とは言い切れません。

住宅改修や福祉用具によって転倒を防げれば、入院費や介護負担を避けられる可能性があります。

もちろん、使えば必ず事故を防げるわけではありません。

それでも、費用だけではなく、

○栄養

○家族の負担

○孤独の軽減

○自宅生活を続けられる期間

○本人の安心感

まで含めて考える必要があります。

使っていないサービスを続けない

一度契約した後も見直す

支援は、多ければ多いほどよいわけではありません。

本人が利用を負担に感じていたり、体の状態が変わって不要になったりすることもあります。

反対に、以前は必要なかった支援が必要になる場合もあります。

次のような時は、ケアマネジャーや担当窓口へ相談し、内容を見直しましょう。

本人が強い負担を感じている

費用が家計を圧迫している

体調が変化した

家族の支援状況が変わった

事業者との相性が合わない

別の制度を利用できるようになった

生活防衛とは、制度をたくさん使うことではありません。

今の自分に必要なものを、必要な範囲で利用することです。

制度の一覧表を家族と共有する

相談先と利用中のサービスを一枚にまとめる

支援が増えると、本人も家族も混乱することがあります。

次の情報を、一枚の紙へまとめておくと安心です。

紙は冷蔵庫の横など、家族にも分かる場所に置きます。

スマートフォンを使える方は、写真を撮って家族と共有してもよいでしょう。

「私はパソコンやスマートフォンを使いますし両方所持していますが、万が一を含めると緊急時には紙の一覧も必要だと思います。本人が説明できない時でも、家族や救急の方が連絡先を確認できるからです。」

アッケが思うこと

ここまで読んで、

「こんなにたくさんの制度を覚えられない」

と思った方もいるかもしれません。

でも、全部覚える必要はありません。

困った時に、そう言えばそんな事書いてあったブログあったな。

このような時に合う制度あったような・・・と思い起こし、電話角にしてみよう!

そんなきっかけになれば、良いと思っています。

大切なのは、困った時に相談できる場所を一つ知っておくことです。

高齢者の暮らしなら、まず地域包括支援センター。

医療費や税金なら、税務署や市役所。

契約や悪質商法なら、消費生活センター。

緊急なら、救急や警察。

最初の一か所へ相談すれば、別の窓口を案内してもらえる場合があります。

支援制度は、一人の暮らしを完全に変える魔法ではありません。

しかし、手すり一本、週に数回の配食、短時間の訪問介護、一本の相談電話が、生活を支えることがあります。

私は、助けを借りることは、人生を諦めることではないと思っています。

むしろ、自分らしい暮らしを守るために、自分で選ぶ行動です。

制度に生活を合わせるのではなく、自分が続けたい暮らしのために、必要な制度を選ぶ。

それが、人生後半戦の生活防衛ではないでしょうか。

参考資料

■ 厚生労働省「介護サービス情報公表システム」

【内容】介護事業所、地域包括支援センター、生活支援サービス、高齢者向け住宅などを地域別に検索できる公式サービス

■ 厚生労働省「福祉用具・住宅改修」

【内容】介護保険による福祉用具貸与、特定福祉用具購入、住宅改修の制度概要

■ 国税庁「医療費控除の対象となる介護保険制度下での居宅サービス等の対価」

【内容】医療費控除の対象となる訪問看護、訪問リハビリなどの居宅サービスと、領収書の確認方法

■ 国税庁「医療費控除の対象となる介護保険制度下での施設サービスの対価」

【内容】介護老人保健施設、介護医療院、特別養護老人ホームなどにおける医療費控除対象額の考え方

コメント