- 第6章 障害者控除と医療費控除

- 控除とは、お金がそのまま戻る制度ではない

- 障害者控除とは?

- 障害者手帳がなくても対象になる場合がある

- 要介護認定と障害者控除は別の制度

- 具体例① 要介護認定を受けていたAさん

- 医療費控除とは?

- 具体例② 所得が120万円のBさん

- 具体例③ 入院給付金を受け取ったCさん

- 医療費控除の対象になりやすい支出

- 介護サービスも医療費控除の対象になることがある

- 介護施設の利用料は施設によって扱いが違う

- 医療費控除を申告する時に必要なもの

- 一年分をため込まず、毎月整理する

- セルフメディケーション税制との違い

- 年金暮らしでも確定申告をした方がよい場合がある

- 具体例④ 年金から所得税が引かれていたDさん

- どこへ相談すればよいのか

- アッケが思うこと

- 参考資料

第6章 障害者控除と医療費控除

条件に当てはまれば、税金の負担を軽くできることがある

こんにちは。77歳のアッケです。

病院へ行く回数が増えたり、介護サービスを利用したりすると、毎月の支払いが少しずつ重くなってきます。

診察代、薬代、通院の交通費、訪問看護、リハビリ、施設の利用料など、一回ごとの負担は大きくなくても、一年分を合計すると驚くほどの金額になることがあります。

そんな時に知っておきたいのが、医療費控除と障害者控除です。

名前だけを聞くと、

「税金の話は難しそうだ」

「年金暮らしの自分には関係ないのでは」

と思うかもしれません。

私も税金の説明を読むと、難しい言葉が多く、途中で読むのをやめたくなることがあります。

特に老眼が進んでできている今の時期は、細かい文字自体が見にくいですよね。

しかし、条件に当てはまるのに申告をしていなければ、本来軽くできた税負担をそのままにしている可能性があります。

まずは、自分が対象になるかもしれないと知ることから始めましょう。

控除とは、お金がそのまま戻る制度ではない

税金を計算するもとになる所得を減らす仕組み

最初に、誤解しやすい点を確認しておきます。

例えば「27万円の障害者控除を受けられる」と聞くと、27万円が口座へ振り込まれるように感じるかもしれません。

しかし、控除額がそのまま戻るわけではありません。

控除とは、税金を計算する時の所得から、一定額を差し引く仕組みです。

その結果として所得税や住民税が軽くなる可能性があります。

どれだけ税負担が軽くなるかは、年金額、ほかの収入、すでに受けている控除、所得税率、住民税の状況などによって変わります。

また、もともと所得税や住民税がかかっていない方は、控除を追加しても還付される税金がない場合があります。

「控除額と同じ金額が戻る」という説明ではないことを覚えておいてください。

障害者控除とは?

本人や扶養している家族が対象になる所得控除

障害者控除は、納税者本人、同一生計の配偶者、扶養親族が、所得税法上の障害者に当てはまる場合に受けられる所得控除です。

国税庁が示している所得税の控除額は、次のとおりです。

| 区分 | 所得税の控除額 |

|---|---|

| 障害者 | 27万円 |

| 特別障害者 | 40万円 |

| 同居特別障害者 | 75万円 |

同居特別障害者とは、特別障害者に該当する配偶者や扶養親族と、納税者本人などが普段同居している場合の区分です。

ただし、対象になるかどうかは、単に足腰が弱くなった、病気がある、要介護認定を受けたというだけでは決まりません。

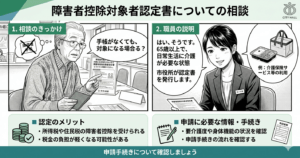

障害者手帳がなくても対象になる場合がある

65歳以上で市区町村長などの認定を受けた人

ここは、高齢者にとって大切なポイントです。

65歳以上で、精神または身体の状態が障害者に準ずると市区町村長などから認定された方は、障害者手帳を持っていなくても、所得税の障害者控除の対象になることがあります。

多くの自治体では、

「障害者控除対象者認定書」

などの名称で認定書を交付しています。

ただし、要介護認定を受けたからといって、自動的に障害者控除の対象になるわけではありません。

要介護度だけで一律に決まる制度ではなく、市区町村が本人の状態や基準を確認して認定します。

自治体によって、申請方法、判定基準、必要書類、認定書の名称などが異なる場合があります。

要介護認定を受けている方や、寝たきり・認知症などで日常生活に大きな支障がある方は、市区町村の高齢者福祉担当、介護保険担当、税務担当窓口などへ、

「障害者控除対象者認定書の対象になる可能性はありますか」

と相談してみてください。

要介護認定と障害者控除は別の制度

要介護認定だけでは決まらない

この二つは混同されやすい制度です。

要介護認定は、介護保険サービスの必要度を判定する制度です。

一方、障害者控除の認定は、税法上の障害者に準ずる状態かどうかを市区町村長などが判断するものです。

そのため、

-

-

- 要介護認定があっても障害者控除の認定を受けられない

- 要介護度が低くても、自治体の基準に該当する可能性がある

- 毎年の申請や更新が必要な自治体がある

-

など、地域や状況によって扱いが異なります。

ブログや知人の体験だけで「要介護2なら必ず対象」などと判断せず、必ず住んでいる自治体へ確認してください。

具体例① 要介護認定を受けていたAさん

認定書を申請して障害者控除を受けられた例

78歳のAさんは、年金を受け取りながら一人で暮らしていました。

要介護認定を受け、訪問介護を利用していましたが、身体障害者手帳は持っていませんでした。

確定申告について相談した際、市役所の職員から障害者控除対象者認定書について案内されました。

申請の結果、障害者に準ずる状態と認定され、障害者控除を申告できることになりました。

ただし、27万円がそのまま戻ったわけではありません。

課税される所得から27万円が差し引かれたことで、Aさんの所得税や住民税の負担が軽くなりました。

実際に軽くなる税額は、人によって違います。

この例で大切なのは、手帳を持っていないから関係ないと決めつけず、自治体へ確認したことです。

医療費控除とは?

一年間に支払った医療費が一定額を超えた時の所得控除

医療費控除は、その年の1月1日から12月31日までに、自分や生計を一にする家族のために支払った医療費が一定額を超えた場合に受けられる所得控除です。

控除額は、基本的に次の考え方で計算します。

実際に支払った医療費

- 保険金や高額療養費などで補てんされた金額

- 10万円

ただし、その年の総所得金額等が200万円未満の場合は、10万円ではなく、総所得金額等の5%を差し引きます。

控除できる金額の上限は200万円です。

年金暮らしの方は、

「医療費が10万円を超えていないから対象外だ」と思っていることがあります。

しかし、総所得金額等が200万円未満なら、基準額は10万円より低くなる場合があります。

ここで使う「総所得金額等」は、単純な年金受取額そのものとは限りません。

公的年金等控除後の雑所得や、ほかの所得などをもとに判断するため、分からない場合は税務署や確定申告相談会で確認するのが安心です。

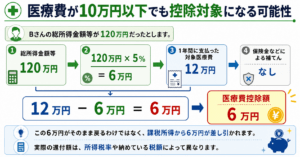

具体例② 所得が120万円のBさん

医療費が10万円以下でも控除対象になる可能性

Bさんの総所得金額等が120万円だったとします。

一年間に支払った対象医療費が12万円で、保険金などによる補てんがなかった場合は、

この6万円が医療費控除額になります。

6万円がそのまま戻るわけではなく、課税所得から6万円が差し引かれます。

実際の還付額は、所得税率や納めている税額によって異なります。

具体例③ 入院給付金を受け取ったCさん

補てんされた金額を差し引く

Cさんは、一年間に入院費や通院費として30万円を支払いました。

一方で、生命保険会社から入院給付金として10万円を受け取りました。

総所得金額等が200万円以上で、ほかに補てんされる金額がない場合は、

30万円-10万円-10万円=10万円

この10万円が医療費控除額になります。

高額療養費として払い戻された金額がある場合も、対象となった医療費から差し引きます。

ただし、保険金などが医療費を上回った時の余りを、別の病気の医療費から差し引くわけではありません。

どの給付金が、どの医療費を補てんしたものなのかを分けて考える必要があります。

医療費控除の対象になりやすい支出

治療のために必要な費用が基本

一般的には、次のような費用が医療費控除の対象になり得ます。

-

-

- 医師や歯科医師による診療・治療費

- 治療のために処方された医薬品代

- 病院や診療所へ通うための電車・バス代

- 急病などで公共交通機関を使えず、やむを得ず利用したタクシー代

- 入院時に病院へ支払った食事代

- 治療上必要と認められる補装具などの費用

- 一定の介護保険サービスにかかった自己負担額

-

一方で、健康増進や美容、予防だけを目的とする費用は対象外になることがあります。

例えば、次のような支出は原則として対象になりません。

対象になるか迷う時は、領収書を捨てず、税務署や税理士へ確認してください。

介護サービスも医療費控除の対象になることがある

領収書の「医療費控除対象額」を確認する

介護保険サービスの料金すべてが医療費控除の対象になるわけではありません。

訪問看護、訪問リハビリテーション、居宅療養管理指導、通所リハビリテーションなど、医療との関わりが強いサービスの自己負担額は、対象になることがあります。

訪問介護や通所介護などの福祉系サービスは、医療系サービスと併せて利用した場合など、一定の条件で対象となることがあります。

対象となる金額は、介護サービス事業者が発行する領収書に記載されていることが多いため、

「医療費控除対象額」「医療費控除対象」などの欄を確認してください。

自分でサービス名だけを見て判断するより、領収書の記載を確認する方が確実です。

介護施設の利用料は施設によって扱いが違う

特別養護老人ホームは自己負担額の2分の1が対象になる場合がある

介護施設の利用料も、施設の種類によって医療費控除の対象範囲が異なります。

例えば、国税庁の説明では、特別養護老人ホームや地域密着型介護老人福祉施設の場合、介護費、食費、居住費に関する自己負担額の2分の1相当が医療費控除の対象です。

一方、介護老人保健施設や介護医療院では、介護費、食費、居住費に関する自己負担額が対象になるとされています。

理美容代、日用品代、特別なサービス費用などは対象外です。

また、高額介護サービス費として払い戻しを受けた金額は、医療費控除の計算上、対象医療費から差し引く必要があります。

施設から受け取る領収書には、医療費控除の対象額が記載されるのが基本です。領収書をなくさず、記載内容を確認してください。

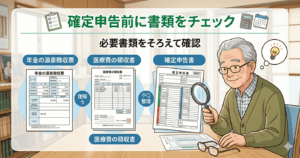

医療費控除を申告する時に必要なもの

領収書は提出せず、自宅で5年間保管する

医療費控除を受けるには、確定申告が必要です。

医療費控除の明細書を作成し、確定申告書へ添付します。

領収書は原則として確定申告書へ添付するのではなく、自宅で5年間保管します。

税務署から求められた場合には、提示または提出が必要です。

医療保険者から届く医療費通知を使えば、明細書の記入を簡略化できる場合があります。

また、マイナポータル連携を利用すると、取得できる医療費通知情報を確定申告書等作成コーナーへ自動入力できます。

ただし、公共交通機関の通院費や、医療費通知に反映されていない支払いなどは、自分で追加する必要があります。

一年分をため込まず、毎月整理する

封筒一つでも十分役に立つ

確定申告の時期になってから一年分の領収書を探すのは大変です。

私は、難しい家計簿を作らなくても、

医療費専用の封筒やファイルを一つ用意すればよいと思います。

病院や薬局でもらった領収書を、月ごとに入れておきます。

通院で電車やバスを利用した時は、

誰の通院か

をメモしておくと、申告の時に整理しやすくなります。

介護サービスの領収書については、医療費控除対象額が書かれているか、その場で確認してください。

文字が小さくて分からない時は、

「この領収書で、医療費控除の対象になる金額はどこですか」

と事業者へ尋ねても構いません。

セルフメディケーション税制との違い

通常の医療費控除とは同じ年に併用できない

薬局やドラッグストアで対象となる市販薬を一定額以上購入した場合、セルフメディケーション税制を利用できることがあります。

2026年分については、対象となる医薬品の購入額のうち、1万2,000円を超える部分を、上限8万8,000円まで所得から控除できる制度です。

ただし、通常の医療費控除とセルフメディケーション税制は、同じ年に両方を利用できません。

どちらか一方を選びます。

通院や入院、介護サービスの支払いが多い年は通常の医療費控除、市販薬の購入が中心の年はセルフメディケーション税制が有利になる場合があります。

どちらがよいかは支払額や所得によって変わるため、国税庁の確定申告書等作成コーナーで試算するか、税務署へ相談してください。

年金暮らしでも確定申告をした方がよい場合がある

申告不要制度と還付申告は別に考える

公的年金等の収入金額や、年金以外の所得によっては、所得税の確定申告が不要になる制度があります。

しかし、申告が義務ではないことと、医療費控除などを申告して還付を受けることは別の話です。

年金から所得税が源泉徴収されていて、医療費控除や障害者控除を追加することで税額が下がる場合は、確定申告によって還付される可能性があります。

一方、源泉徴収された所得税がなく、最初から所得税がかかっていない場合は、所得税の還付は発生しません。

ただし、控除が住民税の計算に影響する場合もあります。

住民税の申告が必要かどうかを含め、市区町村の税務窓口へ確認してください。

具体例④ 年金から所得税が引かれていたDさん

還付申告によって一部が戻った例

Dさんは、公的年金から所得税が源泉徴収されていました。

一年間の対象医療費を整理すると、医療費控除を受けられる金額があることが分かりました。

確定申告をした結果、すでに年金から引かれていた所得税の一部が還付されました。

ただし、医療費控除額がそのまま振り込まれたわけではありません。

すでに納めた所得税のうち、控除を反映して納め過ぎとなった部分が戻ったのです。

「医療費を使ったら必ず現金が戻る」と考えるのではなく、納めている税金があるかを確認することが大切です。

どこへ相談すればよいのか

税務署と市区町村では相談内容が違う

医療費控除や所得税の障害者控除については、所轄の税務署や国税相談専用ダイヤルへ相談できます。

障害者控除対象者認定書については、住んでいる市区町村の介護保険担当、高齢者福祉担当、障害福祉担当などが窓口になることがあります。

住民税については、市区町村の税務担当窓口へ確認します。

相談する時は、次の資料を持っていくと話が早くなります。

制度は毎年変更される可能性があります。

実際に申告する年の国税庁情報と、住んでいる自治体の最新案内を確認してください。

アッケが思うこと

私も、税金の話は、どうしても難しく感じます。

更に、この年で年金ぐらしになってもまだ税金取るのか・・・?

と、少しこの国の未来が寂しく感じることもあります。

控除、所得、申告、認定書。

慣れない言葉が続くと、それだけで「自分には無理だ」と思ってしまいます。

しかし、本当に大切なのは、最初から全部理解することではありません。

「自分も対象になるかもしれない」

と気づくことです。

分からなければ、税務署や市役所へ聞けばよいのです。聞くことは恥ずかしいことではありません。

医療費や介護費を払いながら暮らしている人にとって、控除は特別な得をする制度ではありません。

領収書を残す。

年に一度確認する。

対象になるか相談する。

その小さな行動が、人生後半戦の安心につながるのだと思っています。

参考資料

■ 国税庁「No.1160 障害者控除」

【内容】障害者控除の対象者、一般障害者・特別障害者・同居特別障害者の所得税控除額

リンク:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1160.htm

■ 国税庁「市町村長等の障害者認定と介護保険法の要介護認定について」

【内容】要介護認定だけでは障害者控除の対象にならず、市町村長等の認定が必要であること

リンク:https://www.keisan.nta.go.jp/r7yokuaru_sp/cat2/cat22/cat229/scid1618.html

■ 国税庁「No.1120 医療費を支払ったとき(医療費控除)」

【内容】医療費控除の計算方法、所得200万円未満の場合の基準、セルフメディケーション税制の概要

リンク:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1120.htm

■ 国税庁「No.1127 医療費控除の対象となる介護保険制度下での居宅サービス等の対価」

【内容】訪問看護、訪問リハビリ、居宅療養管理指導など、医療費控除の対象となる介護サービス

リンク:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1127.htm

■ 国税庁「No.1125 医療費控除の対象となる介護保険制度下での施設サービスの対価」

【内容】特別養護老人ホーム、介護老人保健施設、介護医療院などの医療費控除対象額

リンク:https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1125.htm

■ 国税庁「医療費控除を受ける方へ」

【内容】医療費控除の明細書、領収書の5年間保存、マイナポータル連携、医療費集計フォーム

リンク:https://www.nta.go.jp/taxes/shiraberu/shinkoku/tokushu/keisubetsu/iryou-koujo.htm

第1章 知らないだけで損をしている人は意外と多い

第2章 高額介護サービス費制度とは?

第3章 住宅改修費制度とは?

第4章 福祉用具購入費制度とは?

第5章 自治体の配食サービスと見守りサービス

第6章 障害者控除と医療費控除 (このページ)

https://life-goals.info/top10public_support_6/

第7章 交通費助成と自治体独自の高齢者支援

第8章 地域包括支援センターをもっと上手に利用する方法

第9章 公的支援制度を暮らしの中でどう組み合わせるか

第10章 知らない制度を、使える安心に変える

https://life-goals.info/top10public_support_10/

コメント